投資の三大原則として[長期・分散・低コスト]というのがあります。

長期は1日や数週間などのの短期ではなく、投資してから1年以上もしくは5年10年先を見据えて成長していくだろう銘柄に投資をすることで、

分散は、1つの銘柄にすべての資金を突っ込むのではなく、3つの銘柄に30%ずつ投資するなどすることでリスクも分散することが出来ます。

そして低コストとは株の売買時に発生する手数料や投資信託であれば年間にかかる信託報酬などがあります。

手数料が高ければ高いほど成果も出ているかと言われるとそうではない場合が多いので、手数料が安くて、かつリターンが大きい投資信託を選ぶことが理想になります。

それでは詳しく[長期・分散・低コスト]について紹介していきましょう。

[長期]売らずに持ち続けていた人が一番儲けている

個別株に投資する場合、財務状況・業績・成長性などを見て投資することになるのですが、どんなに成長性が高い会社でも一週間後に売上を2倍・3倍にするということはほぼ不可能です。

でも3年後に今の売上の3倍を目指すというのであれば可能性がありそうですよね?

という風に、投資した銘柄が1日や2日で下がったとしても大した問題ではありません。

本当にその企業に将来性があるのであれば、数年後や十数年後に何倍にも売上や純利益が増え株価も上がるでしょう。

そしてインデックスファンドも同じく長期保有が基本となります。

1ヶ月や2ヶ月間ずっと下がり続けていたとしても、10年・20年の長期で見れば1ヶ月くらいの下げなんて大したことはありません。

これまでも世界の株式は右肩上がりに成長してきましたし、今後も成長していくと予想されていますので、まずインデックスファンドに投資したら下がっても売ったりせずに、ずっと持ち続けることで将来的に大きなリターンを得ることができると信じることが大事です。

今後も成長は続いていくんじゃないかな?

もういっそのこと買ったら気絶してしまおうかしら…

株式投資の格言に、「一番儲けることができるのは投資したことを忘れた人、そして死んだ人」

というのがあるんだ。

つまりは売らずに持ち続けていた人が一番儲けてるっていう意味なんだよ。

だから、りんちゃんも気絶したままが一番いいんじゃない?

わたし今から冬眠するわ…

[分散]個別株はもちろんインデックスファンドでも分散は大事

個別株に投資するのであれば、1銘柄だけでなく3銘柄に投資をすることで金額のブレ幅が小さくなります。

投資の世界ではリスクは危険ではなく、ブレ幅が大きいことを言うのですが、1つの銘柄に集中投資ではなく複数に分けて投資することでリスクを小さくすることが出来るのです。

また、同じ業種だけでなく今後成長が見込まれている異なる業種に分けて投資することでもリスク分散投資が可能になります。

インデックスファンドは複数の銘柄を集めたその指数で取り引きしているため、1つのインデックスファンドに投資しただけでも分散投資にはなります。

たとえばS&P500であればアメリカの主要500社に投資しているわけですから、Appleだけに100万円投資するよりもS&P500に100万円投資した方がリスクは低い(ブレ幅が小さい)ということになります。

ただし、アメリカの経済が今後も右肩上がりに成長するかはわかりませんので、インデックスファンドだとしても、分散投資をおすすめします。

でも全世界株式の60%はアメリカ株だから、S&P500と全世界株式はそこまで分散投資にはなってないんだ。

このように全世界株式とは言っても、60%がアメリカ株で投資比率が多い上位10位もアメリカ株になっているのでS&P500と全世界株式では本当の意味での分散投資になっていません。

全世界株式ってほとんどがアメリカなんだね…

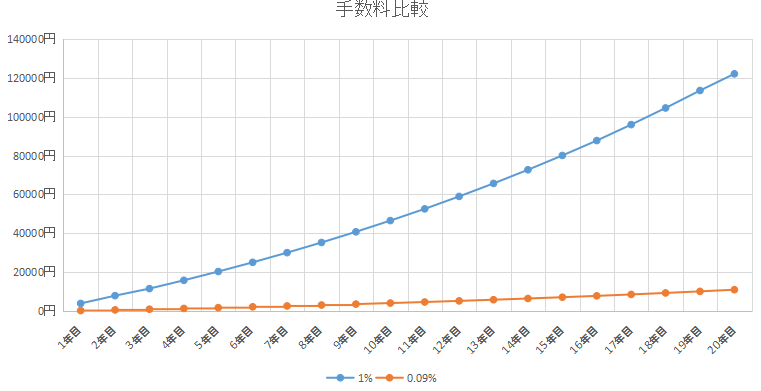

[低コスト]信託報酬が1%でも100万円投資なら1万円取られてしまう

こんなにも違うんだね!

投資信託はファンドマネージャーという投資のプロにお金を預けて、投資先や売買のタイミングをすべてお任せする投資方法です。

もちろん人にお願いするわけなので手数料が発生します。

ここでしっかりと確認しておきたいのが信託報酬です。

信託報酬はNISAで人気になったインデックスファンドにも設定されていて、低いファンドであれば0.1%よりも低い商品があれば、1~2%と高い手数料を取るファンドもあります。

1年2年くらいであればたいして差は変わらないですが、10年となると0.1%であれば1%、1%だと10年で10%の違いになります。

| 0.1% | 1% | |

| 投資金額 | 100万円 | 100万円 |

| 1年の手数料 | 千円 | 1万円 |

| 10年間の手数料 | 1万円 | 10万円 |

1%の手数料ということは、年間の損益が2%だったとすると、手数料が1%なので利益は1%になってしまいます。

もし利益がマイナス1%だったとしたら2%のマイナスということになりますね。

ちなみにインデックスファンドよりも手数料が高くなりがちなアクティブファンドというのがありますが、インデックスファンドはそのファンドの指数で取り引きされますが、アクティブファンドはファンドマネージャーがどの銘柄に投資するのか?

いつ売買するのかを決めることになる(人が動く)ため、手数料が高くなるというわけです。

しかしそんなアクティブファンドが手数料が低いインデックスファンドよりも、何倍も成績が良いかというとそうでもありませんので、基本的には手数料が低いインデックスファンドの方が良いということになります。

それでは手数料が最も安く人気のインデックスファンド「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」と、日本一の資金を集めている日本で一番人気があるアクティブファンドひふみ投信の「レオス-ひふみプラス」の過去5年で比較してみましょう。

全世界株式とレオス-ひふみプラスのトータルリターン

| 全世界株式(インデックス) | レオス-ひふみプラス(アクティブ) | |

| 手数料 | 0.05775% | 1.078% |

| 1ヶ月 | +5.02% | +7.77% |

| 3ヶ月 | +12.24% | +12.64% |

| 6ヶ月 | +10.86% | +10.81% |

| 1年 | +32.87% | +26.10% |

| 3年 | +63.49% | +11.21% |

| 5年 | +124.79% | +169.76% |

※2024/01/24を基準に過去5年で比較

| 全世界株式(インデックス) | レオス-ひふみプラス(アクティブ) | |||||

| 手数料 | 0.05775% | 1.08% | ||||

| トータルリターン | 100万円投資 | 手数料 | トータルリターン | 100万円投資 | 手数料 | |

| 1ヶ月 | +5.02% | ¥1,050,200 | ¥606 | +7.77% | ¥1,077,700 | ¥11,618 |

| 3ヶ月 | +12.24% | ¥1,122,400 | ¥648 | +12.64% | ¥1,126,400 | ¥12,143 |

| 6ヶ月 | +10.86% | ¥1,108,600 | ¥640 | +10.81% | ¥1,108,100 | ¥11,945 |

| 1年 | +32.87% | ¥1,328,700 | ¥767 | +26.10% | ¥1,261,000 | ¥13,594 |

| 3年 | +63.49% | ¥1,634,900 | ¥944 | +11.21% | ¥1,112,100 | ¥11,988 |

| 5年 | +124.79% | ¥2,247,900 | ¥1,298 | +169.76% | ¥2,697,600 | ¥29,080 |

上の表を見てみると5年前からレオス-ひふみプラスに投資している人であれば40%以上成果が高いですが、3年前から投資している人は全世界株式の方がリターンも高く、手数料も大幅に安いので、全世界株式の方が断然良いということがわかります。

インデックスファンドでは400%UPというのはかなり珍しいから、爆発的な利益を信じたい人だったらアリじゃないかな?

でも基本は低コストだよ。

最後に

ちなみに個別株も売買時に手数料が発生していて、一回の取り引きに数百円という証券会社もあるので、個別株をやりたいという方は手数料が最安の楽天証券かSBI証券をおすすめします。