2024年1月から開始される(正確には2024年1月4日から)新NISAでは、今までのNISAではできなかったことができるようになり、しかも投資枠も年間最大160万までだったのが360万円まで増え、投資期間も恒久化(無期限)となります。

今や銀行に預けていても利子はほぼ無いという時代になり、そのうえ物価も上がり続けています。

そのため、銀行に100万円預けていたとしても物価が上がり続けていれば、数年後には100万円自体の価値も下がることになりますし、今の30代40代以下の世代では年金も貰えるかわかりません。

そうなったときに老後の資金はどうするのか?

日本政府は今後少子高齢化によって十分に年金を払える可能性が非常に低いため、老後の資金は自分でなんとかしてください。と、通常かかる投資利益の20%が非課税になる「NISA」という制度を作ったのです。

それにしてもNISAとか新NISAとか投資枠が増えたとか恒久化とかNISAっていったいなんなの~?全くワケわかめなんだけどー!

まあ、NISAを簡単に言うと投資したときに出た利益を非課税にするっていう国の制度のことなんだよ!

この説明を聞いた後に絶対にNISAやりたくなると言わせてみせるから任せとけにゃん!

新NISAはこう変わる!

| 旧NISA(2023年まで) | 新NISA(2024年以降) | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 対象年齢 | 18歳以上 | |||

| 制度実施期間 | 2023年まで | 恒久化 | ||

| 非課税期間 | 最長20年 | 最長5年 | 無期限 | |

| 年間投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 併用 | 併用不可 | 併用可 | ||

| 最大投資可能額 | 800万円 | 600万円 | 合計1800万円 | |

| (成長投資枠は最大1200万円まで) | ||||

| 投資対象 | 投資信託・ETF | 個別株・投資信託など | 投資信託・ETF | 個別株・投資信託・ETFなど |

| 購入方法 | 積み立て | 一括・積み立て | 積み立て | 一括・積み立て |

「つみたてNISA→つみたて投資枠」「一般NISA→成長投資枠」に名前が変わった

2023年までに終了するNISAには「つみたてNISA」と「一般NISA」でしたが、2024年から開始される新NISAでは「つみたて投資枠」と「成長投資枠」に名前が変わりました。

制度実施期間は新NISAでは恒久化(無期限化)された

新NISAはこれからずっと非課税で運用可能!

2024年に新NISAが開始されることによって、これまでのNISAは基本的に無くなります。

そのため、「つみたてNISA」「一般NISA」ともに、買付けが2023年で終了することになります。

一方で、2024年から開始される新NISAでは期限が無いため、2024年以降ずっと非課税で投資ができるようになりました。

もし10万円投資してたものが15万円になったら5万円の利益なので、その20%だから1万円が税金として持っていかれることになるね。

でもそれがNISAでは1万円持っていかれないってことか!NISAすごっ!

旧NISAの非課税保有期間とは

つみたてNISAでは購入から20年間、一般NISAでは購入から5年間は非課税で運用可能!

旧NISAでの非課税保有期間は「つみたてNISAで最長20年」、一般NISAで「最長5年」となっています。

これは例えば2020年につみたてNISAで商品を購入した場合、それから20年後の2039年まで非課税になるということです。

一方で新NISAには非課税保有期間が定められていないため、いつ売っても課税されることはありません。

なので買ってから少しだけ非課税期間を猶予するって意味で、つみたてNISAで20年、一般NISAで5年の猶予を持たせたんだと思うよ。

最大投資上限額が大幅にアップし、併用投資も可能に

これまで、つみたてNISAで年間最大40万円(最大800万円)まで、一般NISAで120万円(最大600万円)までだったのが、新NISAでは、つみたて投資枠で年間120万円とこれまでの3倍積立て投資が可能になり、成長投資枠では240万円と2倍多く投資が可能になりました。

私たぶん月に1万円ずつくらいしかできないので、私には関係なさそうだわ…

無理してたくさん投資する必要はないよね。

そして、これまでのNISAでは「つみたてNISA」か「一般NISA」のどちらかしか選べませんでしたが、新NISAでは、つみたて投資枠で積立てをしながら、成長投資枠で個別銘柄に投資するというような「併用投資」が可能になりました。

新NISAの最大投資枠1800万円とは?

つみたてNISAは800万円まで、一般NISAは600万円までとなっていて、つみたてNISAと一般NISAは併用できない(どちらかしか選べなかった)ことから一生涯の最大投資枠は800万円までとなっていました。

一方で、新NISAでは併用投資ができるようになったため、合計で生涯投資枠が最大1800万円(成長投資枠は最大1200万円まで)まで投資可能になりました。

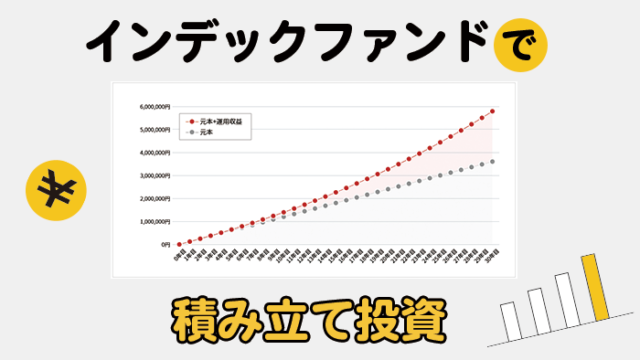

つまり、積み立て投資でコツコツ投資してねっていう国からのメッセージだね。

積み立て投資だと毎月定期的に購入するから安いときも高いときも買うことになるんだけど、安いときには多くの株数が買えるので安くなったとしても悲観することはないんだよ。

これをドルコスト平均法と言うんだよ。

でも、安いとか高いとか私には分からないよー

そんな人におすすめできるのが「積み立て投資(投資信託)」なんだ。

積み立て投資だとお金だけ預ければ、あとはプロが買うタイミングを考えて運用してくれるから、今が安いから買おうとか考える必要もないんだよ。

そしてリスクも低いと…

だから国も推奨してるんだね!

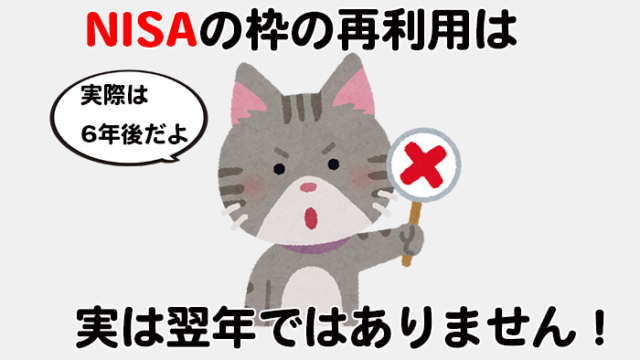

新NISAでは売ったときに最大投資枠が増える

売った分の空き枠がでるのは翌年になるよ!

例えば新NISAの成長投資枠は、一生涯で1200万円まで投資が可能です。

年間100万円のペースで投資をしていった場合、12年間で1200万円に到達し、それ以上は投資できなくなってしまいます。

しかし、新NISAでは売った分は枠が空くようになったのです。

それが新NISAでは緩和されたっていうことになるね。

ちなみに100万円投資したものが150万円になったとします。

そして150万円全て売った場合は、元本となる100万円分が新たに投資枠として空くことになります。

それを全部売ったら枠が2400万円になるっておかしな話だよね。

そりゃダメなのは当然か…

最後に

・新NISAは無期限で非課税になる

・投資最大可能枠が大幅に増えた

・積み立ても一般投資(成長投資枠)も同時に利用できるようになった

NISAを簡単に言うと、投資で利益が出ても税金がかからないという制度です。

これから先は、昭和時代のように、同じ会社に勤めていれば年功序列で給料が上がり続け、さらに年金も十分に貰えるという時代ではなくなりました。

しかも今現在では日本円の価値が下がる、円安傾向にあります。

日本では、ほとんどの食料品を輸入に頼っているので、今後も円安が続くとおのずと物価も上がるでしょう。

それなのに、給料が増えるかと言ったらそうではありません。

そのため、新NISAが始まるから投資を始めてみようかな?という投資初心者の方はまず「つみたて投資枠」で無理がない金額で少しずつ積み立て投資を始めてみることをおすすめします。

最後になりますが、1つ言えることは新NISAで税金がかからなくなったとは言っても、絶対に利益が出るとは限りません。

もちろん元本割れ(マイナスになる)のリスクもありますので投資は自己責任でやる必要があります。

大体わかったぞ!わたしNISA始める!

それじゃ今からNISA買いに行ってくる!

NISAの口座を作って、それからどの商品を買うかを自分で決めないといけないんだ。

おぬしはニーサは買うものではないというのか…

そうだよ、それじゃ次に新NISAでどんな商品が買えるのかを見ていくことにしようね。

続きはこちら↓

http://ap-land.com/archives/118